1

Réorienter les flux de capitaux vers les entreprises et les technologies plus durables.

L’Union Européenne a publié en mars 2018 une stratégie ambitieuse en matière de finance durable, dans le but d’orienter les flux financiers vers une économie plus durable. Suivi de la publication de nombreuses nouvelles réglementations, ce plan d’actions s’articule autour de 3 objectifs :

Réorienter les flux de capitaux vers les entreprises et les technologies plus durables.

Gérer les risques financiers induits par le changement climatique, l’épanouissement des ressources, la dégradation de l’environnement et les problématiques sociales.

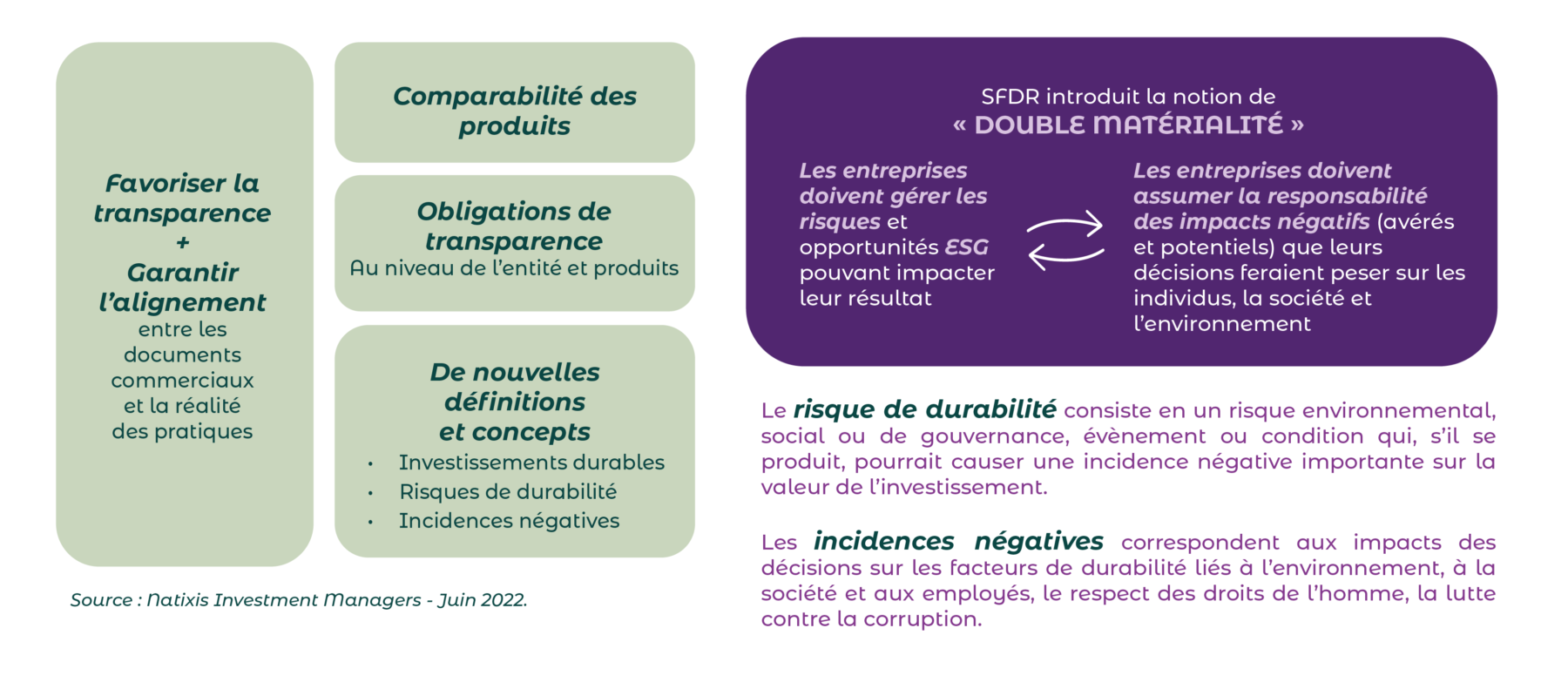

Favoriser la transparence et une vision de long terme dans les activités économiques et financières.

La règlementation SFDR

Favorise la transparence des produits financiers durables distribués en Europe grâce à un cadre défini.

La taxonomie

Met en place une référence commune en matière de climat et d’environnement et fixe des exigences de publications.

La directive MIF 2

ou MIFID 2

Fixe des obligations de collecte des préférences clients en matière de durabilité.

En décembre 2019, l’Union européenne publie le règlement Disclosure, ou SFDR.

Ce texte est l’un des piliers du plan d’action sur la finance durable présenté en mars 2018 par la Commission européenne. Il établit des règles harmonisées de transparence et de publication d’informations en matière de durabilité à l’échelle européenne.

Le règlement SFDR définit également de manière spécifique les Risques en matière de durabilité et les Principales incidences négatives :

Les risques en matière de durabilité font référence aux événements ou aux situations de nature environnementale, sociale ou de gouvernance, comme le changement climatique qui ont effectivement ou sont susceptibles d’avoir un impact négatif importants sur la valeur d’un investissement.

Les principales incidences négatives désignent les effets négatifs que les décisions d’investissement ou les conseils en investissement pourraient avoir sur les facteurs de durabilité. Il peut s’agir, par exemple, d’un investissement dans une entreprise dont les activités contribuent de manière significative aux émissions de dioxyde de carbone ou dont les pratiques en matière de gestion de l’eau, des déchets ou des terres sont déficientes.

Le règlement vise à favoriser les investissements dans des activités durables tout en renforçant la protection des investisseurs finaux.

Il classe les produits financiers en 3 catégories :

Ils ne font pas la promotion des caractéristiques environnementales et/ou sociales, n’ont pas un objectif d’investissement durable et ne répondent pas à la définition des articles 8 et 9.

Ils font la promotion de caractéristiques environnementales ou sociales et les sociétés dans lesquelles ils investissent appliquent des pratiques de bonne gouvernance. Ces produits intègrent des caractéristiques environnementales et sociales dans leurs communications sans que ce point soit central, ni le point central du processus d’investissement des produits.

Ils ont un objectif d’investissement durable.

En juin 2019, l’Union Européenne a publié le règlement Taxonomie des activités durables.

Ce règlement vise à créer une définition unique d’activités économiques durables sur le plan environnemental. Pour faire simple, le règlement sur la taxonomie est un outil de classification permettant de déterminer si une activité économique est respectueuse de l’environnement.

Il aide les investisseurs et les entreprises à prendre des décisions avisées en identifiant les activités qui apportent une contribution notoire à la réalisation des objectifs environnementaux et aident à financer la transition vers une économie plus durable.

En parallèle, la directive européenne MIFIDII qui s’applique depuis le 3 janvier 2018 et qui couvre notamment la protection des investisseurs et la transparence des frais, a été enrichi en intégrant les facteurs de durabilité.

Dorénavant, les intermédiaires offrant un conseil en investissement ou un service de gestion de portefeuille doivent recueillir les préférences de durabilité́ de leurs clients avant de leur proposer un placement financier.

Pour cela, aux habituelles questions relatives à la situation financière, aux objectifs d’investissement ou encore à la tolérance au risque posées lors de l’évaluation de l’adéquation, viennent désormais s’ajouter des questions portant sur la sensibilité́ des clients en matière de développement durable. Ces « préférences ESG » doivent ensuite être prises en compte dans le processus de sélection des produits.